中国钒市场在全球范围内占据重要地位,经过多年的发展,已形成完整的产业链。本报告基于市场调研数据,深入分析了2019年至2025年中国钒市场的运行态势及行业发展前景,旨在为投资者、企业和政策制定者提供参考。报告内容涵盖市场供需、价格走势、技术发展、竞争格局、政策影响及未来趋势预测。

一、市场运行态势分析

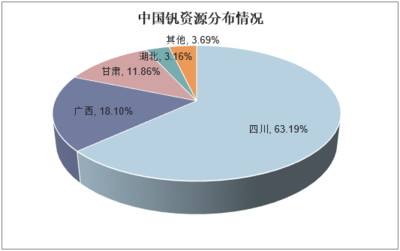

2019年以来,中国钒市场呈现波动上升趋势。受钢铁行业需求驱动,特别是高强度钢和特种钢的应用增加,钒消费量稳步增长。供应方面,国内钒资源主要集中在四川、河北等地,生产以钒钛磁铁矿为主,辅以回收利用。2019-2023年,市场价格经历多次调整,主要受环保政策、产能限制和国际贸易摩擦影响。例如,2020年受疫情影响,短期需求下降,但随后在基建和新能源领域拉动下快速恢复。2023年后,市场逐步趋于稳定,价格保持在合理区间。

二、行业发展驱动因素

钒行业的发展主要受益于下游应用拓展和政策支持。在钢铁领域,钒作为合金添加剂,能显著提升钢材强度、韧性和耐腐蚀性,符合国家绿色发展和高端制造战略。钒电池(全钒液流电池)在储能领域的应用快速增长,预计将成为未来市场的重要增长点。政策层面,中国政府推动新能源和节能减排,例如“双碳”目标,为钒行业提供了长期利好。

三、竞争格局与企业分析

中国钒市场竞争格局集中,主要企业包括攀钢集团、承德钒钛等大型国有企业,以及部分民营企业。这些企业通过技术创新和资源整合,提升市场份额。报告显示,2022年国内前五大企业占据约60%的市场份额。竞争焦点集中在成本控制、产品多样化和环保合规方面。随着行业整合加速,中小企业面临压力,但新兴应用领域为创新型企业带来机遇。

四、行业挑战与风险

尽管前景广阔,钒行业仍面临挑战。资源依赖度高,钒钛磁铁矿开采受环境和安全法规约束,可能导致供应不稳定。价格波动风险较大,受全球经济周期和钢铁需求影响。技术壁垒和研发投入要求高,尤其在钒电池领域,需要突破成本和效率瓶颈。国际贸易不确定性,如关税和出口限制,也可能影响市场平衡。

五、2025年行业发展前景预测

基于当前趋势,预计到2025年,中国钒市场将保持稳健增长,年均复合增长率约5-7%。需求端,钢铁行业仍将是主要驱动力,但钒电池储能市场有望实现爆发式增长,预计到2025年,储能领域对钒的需求占比将提升至15%以上。供应方面,随着技术进步和回收体系完善,产能将稳步扩张,但需关注环保政策对新增产能的限制。价格方面,预计将呈现温和上涨态势,受供需平衡和成本支撑。整体而言,行业将向高端化、绿色化转型,产业链协同和创新将成为关键成功因素。

总结,中国钒市场在2019-2025年间机遇与挑战并存。企业应关注技术升级和市场多元化,以应对潜在风险;投资者可重点关注储能和高端制造相关领域。本报告为市场参与者提供了全面的数据支撑和战略建议,助力行业可持续发展。