随着中国社会老龄化进程加速,养老地产作为融合养老服务与地产开发的新兴领域,正逐渐成为市场关注的焦点。本调研从市场规模、政策环境、竞争格局及发展趋势等方面,对中国养老地产行业进行全面分析。

一、市场规模与需求特征

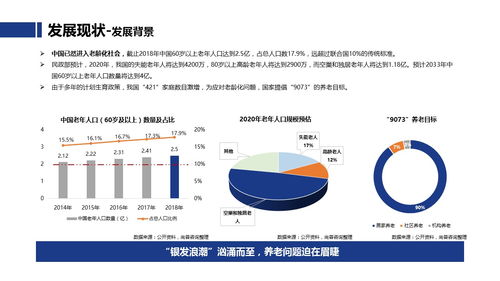

中国养老地产市场潜力巨大。根据国家统计局数据,截至2023年,中国60岁及以上人口已达2.8亿,占总人口比例超过19%。预计到2035年,老年人口将突破4亿,老龄化率升至30%以上。庞大的老年群体催生了多样化的养老需求,从基础居住到医疗护理、文化娱乐、精神慰藉等综合服务。目前,养老地产主要分为养老社区、养老公寓、康养小镇等类型,覆盖高端、中端及普惠不同层次。

二、政策环境与支持措施

近年来,国家层面密集出台政策鼓励养老地产发展。例如,《“十四五”国家老龄事业发展和养老服务体系规划》明确提出支持社会资本参与养老设施建设,优化土地供应和财税政策。各地方政府也通过补贴、贷款贴息等方式吸引企业投资。行业仍面临土地性质界定不清、养老设施标准不统一等挑战,需进一步细化监管框架。

三、竞争格局与主要参与者

养老地产市场参与者多元,包括房地产企业、保险公司、医疗机构等。头部房企如万科、保利等依托社区资源开发“养老+地产”模式;保险公司如泰康、平安利用资金优势布局高端养老社区;专业养老运营商则聚焦服务精细化。目前,市场集中度较低,区域发展不均衡,一线城市和沿海地区较为成熟,中西部地区尚处起步阶段。企业竞争核心正从硬件设施转向服务质量与运营效率。

四、发展趋势与挑战

未来,中国养老地产将呈现三大趋势:一是智慧化融合,物联网、大数据等技术应用于健康监测和紧急响应;二是医养结合深化,强化医疗资源嵌入;三是多元化模式创新,如旅居养老、互助养老等。同时,行业也面临盈利模式不清晰、专业人才短缺、消费者信任度不足等挑战。企业需通过标准化服务、品牌建设和跨界合作提升竞争力。

中国养老地产行业机遇与挑战并存。在政策红利与需求扩张的驱动下,市场有望持续增长,但成功关键在于精准定位目标客群、构建可持续商业模式,并坚持以服务为核心的价值导向。