高值医用耗材是指直接作用于人体、对安全性有严格要求、临床使用量大、价格相对较高的消耗性医疗器械。2020年,在全球新冠疫情的特殊背景下,高值医用耗材市场呈现出复杂而深刻的变化。本报告基于专项调研,对2020年国内外市场进行深入分析,并解析主要细分产品的市场份额占比。

一、 2020年全球高值医用耗材市场概览

2020年,全球高值医用耗材市场规模在疫情冲击与医疗需求激增的双重作用下,总体保持增长态势,但增速与结构发生显著变化。传统择期手术相关耗材(如关节植入物、心脏介入器械)的市场受到医院资源向抗疫倾斜和患者推迟就医的影响,增长放缓甚至出现短期下滑。与此与新冠疫情诊断、治疗及防护紧密相关的耗材,如高端呼吸管路、ECMO(体外膜肺氧合)套包、高级别防护用品等需求呈爆发式增长,成为市场的重要驱动力。从地域看,北美和欧洲仍是最大的市场,但亚太地区,尤其是中国,表现出更强的增长韧性。

二、 2020年中国高值医用耗材市场深度分析

2020年是中国高值医用耗材市场发展的关键一年。“带量采购”政策从药品领域全面延伸至高值耗材,心脏支架作为首个国家级集采品种,价格平均降幅超过90%,深刻重塑了心血管介入市场的格局。这一政策在压缩流通环节利润的也加速了市场整合,促使企业向创新升级和成本控制转型。

尽管部分领域受集采影响规模承压,但整体市场在疫情相关需求、进口替代加速以及医疗新基建投入的推动下,仍实现了可观增长。国产企业在骨科脊柱类、神经介入、眼科人工晶体等细分领域的市场份额持续提升。

三、 主要细分产品市场份额占比分析(2020年)

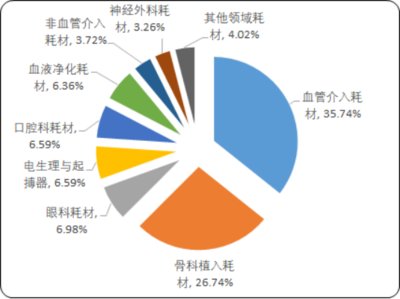

基于调研数据,2020年主要高值医用耗材细分市场份额(按全球市场销售额估算)占比如下:

- 心血管介入类:约占全球总市场的28%。其中心脏支架虽受集采价格影响,但凭借巨大的临床用量,仍占据该细分市场最大份额。结构性心脏病介入器械(如TAVR)、外周血管介入器械等是增长较快的子领域。

- 骨科植入类:约占全球总市场的26%。包括关节植入物(髋、膝关节)、脊柱植入物及创伤类产品。受择期手术减少影响,2020年该市场增速放缓,但依然是高值耗材的支柱领域之一。

- 眼科类:约占全球总市场的15%。以人工晶体为主,随着白内障手术率提升和消费升级,高端多功能晶体占比不断提高。

- 口腔科类:约占全球总市场的9%。包括种植牙系统、正畸托槽及耗材等。高端口腔修复需求持续增长。

- 血液净化类:约占全球总市场的7%。如血液透析器、透析管路等,市场增长稳定。

- 非血管介入类(如消化、呼吸、泌尿介入耗材):约占全球总市场的6%。其中与呼吸支持相关的耗材在2020年需求显著上升。

- 神经外科类:约占全球总市场的5%。包括颅骨固定、脑脊液管理、神经刺激电极等。

- 电生理与起搏器类:约占全球总市场的4%。技术壁垒高,市场集中度也高。

四、 市场趋势与未来展望

- 政策主导市场重构:带量采购常态化、深化,将从价格端持续挤压水分,推动行业向规模化、集约化发展。创新产品有望在招标中获得溢价空间。

- “进口替代”加速:在政策扶持与技术突破下,国产产品在中高端市场的渗透率将进一步提升,尤其在技术快速迭代的细分赛道。

- 技术创新成为核心驱动力:可降解材料、药物涂层、3D打印、手术机器人配套耗材、智能植入物等是未来的研发热点。

- 疫情的长尾影响:全球对重大公共卫生事件的应对准备将提升相关战略物资(如高端生命支持耗材)的储备和产能布局需求。

结论:2020年,高值医用耗材市场在疫情与医改政策的双重洗礼下,经历了需求结构的突变与价值链的重塑。短期看,政策与疫情是影响市场波动的核心变量;长期而言,真正的市场竞争将更聚焦于核心技术突破、成本控制能力与临床解决方案的创新。企业需积极适应政策环境,加大研发投入,布局高增长潜力赛道,以在变革中赢得先机。