一、 市场概述

2007年第三季度(7-9月)是中国空调市场的传统销售旺季。受夏季高温天气持续、居民消费能力提升及房地产市场持续升温等多重因素驱动,本季度空调市场整体呈现稳健增长态势。与去年同期相比,国内空调销量与销售额均实现显著提升,市场活跃度较高。原材料成本上涨、能效标准升级以及市场竞争白热化等因素,也为行业带来了新的挑战。

二、 市场运行特点

- 销量持续攀升,旺季效应明显:第三季度高温天气范围广、持续时间长,直接刺激了空调的终端消费需求,家用空调销售量达到全年峰值。渠道库存得到有效消化,厂商出货顺畅。

- 产品结构升级加速:高能效比(如新国标1、2级能效)、环保(无氟变频)、健康(杀菌、自清洁)以及外观设计时尚化的中高端产品市场份额持续扩大。变频空调的普及速度加快,成为市场增长的主要引擎之一。

- 品牌集中度进一步提高:以格力、美的、海尔为代表的国内一线品牌凭借其强大的技术研发、完善的渠道网络和品牌影响力,市场份额总和超过65%,市场主导地位稳固。二线品牌及区域性品牌竞争压力加剧。

- 价格战趋缓,价值竞争凸显:虽然促销活动频繁,但单纯的低价竞争不再是市场主流。厂商更多通过技术升级、功能创新和售后服务增值来提升产品溢价能力,整体市场均价较往年同期略有上浮。

- 渠道变革深化:大型家电连锁卖场(如国美、苏宁)仍是主力销售渠道,但其市场份额增长趋于平稳。制造商对自有渠道(专卖店)的建设和维护投入加大,三四级市场及农村市场的渠道下沉战略得到深入执行。

三、 竞争格局分析

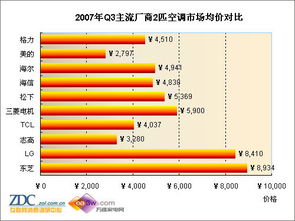

- 第一阵营(格力、美的、海尔):格局稳定,三者通过技术、规模、品牌和渠道的全方位竞争,持续拉大与后续品牌的差距。格力在技术口碑和专卖店体系上优势明显;美的在产品线广度和营销创新上表现突出;海尔则在服务品牌和高品质形象上深入人心。

- 第二阵营(奥克斯、志高、海信科龙等):竞争激烈,各品牌通过差异化策略寻求突破。如奥克斯主打“年轻化”和“性价比”,志高强调“高端变频”,海信则依托变频技术积累深耕市场。

- 外资品牌(大金、松下、三星等):主要集中在高端变频和多联机中央空调领域,凭借技术优势占据利润较高的细分市场,但在整体家用分体机市场份额相对有限。

四、 主要驱动与制约因素

驱动因素:

1. 宏观经济持续向好,城镇居民可支配收入增长,构成消费基础。

2. 极端高温天气的直接需求拉动。

3. 新房装修和家电更新换代需求持续释放。

4. 能效标准提升与消费者节能环保意识增强,推动产品更新需求。

5. 三四级及农村市场潜力逐步发掘。

制约因素:

1. 铜、铝、钢材等主要原材料价格高位运行,持续挤压制造企业利润空间。

2. 国家能效标准日趋严格,对企业技术研发和生产成本提出更高要求。

3. 市场竞争同质化现象依然存在,部分区域和渠道价格竞争激烈。

4. 房地产市场调控政策的不确定性,可能对未来关联需求产生影响。

五、 发展趋势与建议

发展趋势:

1. 技术驱动成为核心:变频化、高能效、环保制冷剂(R410A)、智能控制将是未来产品发展的明确方向。

2. 市场细分与个性化:针对不同户型、不同消费群体的细分产品(如艺术化柜机、小巧挂机、家用中央空调)将更受青睐。

3. 服务竞争价值提升:安装、清洗、延保等售后服务将成为品牌价值的重要组成部分和新的利润增长点。

4. 渠道融合与下沉:线上渠道(B2C)开始萌芽并展示潜力,线下渠道将继续向纵深市场渗透。

建议:

1. 对制造商:应加大变频核心技术、节能技术和环保技术的研发投入,构建差异化竞争优势;优化供应链管理以应对成本压力;深化渠道改革,注重线上线下的融合与三四级市场的精耕。

2. 对渠道商:加强与优势品牌的战略合作,优化产品组合;提升物流配送与安装服务质量;关注并尝试新兴的电商销售模式。

3. 对投资者与行业观察者:应重点关注在技术升级中领先、渠道控制力强、品牌价值高的头部企业,以及能在细分市场建立独特优势的创新型企业。

六、

2007年第三季度,中国空调市场在旺盛的季节性需求带动下实现了规模增长,产业内部的结构性升级特征愈发明显。市场竞争正从规模与价格,逐步转向技术、品牌与服务的综合价值竞争。能够准确把握能效升级、消费升级趋势,并具备核心技术、高效渠道和良好品牌形象的企业,将在下一阶段的行业整合中占据更有利的位置。