引言

随着中国经济结构的持续优化与居民消费水平的稳步提升,旅游业及相关服务产业迎来了新的发展机遇。酒店行业作为旅游消费链条中的核心环节,其市场动态、竞争格局与发展趋势备受关注。本报告旨在对2019年至2025年中国酒店行业进行全面、深入的市场调研与分析,并结合宏观经济环境、消费行为变迁及技术创新等因素,提供具有前瞻性的投资战略咨询,为行业参与者、投资者及相关决策者提供参考依据。

第一章:行业发展环境分析

1.1 宏观经济环境

2019年以来,中国经济由高速增长转向高质量发展阶段,尽管面临国内外复杂经济形势的挑战,但国内消费市场潜力巨大,服务业占比持续提升,为酒店业提供了稳定的基本盘。"十四五"规划强调扩大内需、促进消费升级,文旅融合、夜间经济等政策红利不断释放,直接利好酒店市场需求增长。

1.2 社会文化与消费趋势

新生代消费群体(如Z世代)成为市场主力,其消费观念更注重个性化、体验感与数字化交互。健康、环保、智能、文化沉浸等需求日益凸显,推动酒店产品与服务向细分化和品质化演进。后疫情时代,安全、卫生、灵活预订成为基础性要求,加速了行业服务标准的革新。

1.3 技术驱动因素

大数据、人工智能、物联网等技术在酒店业的渗透不断加深,从智能客房、无人前台到精准营销和收益管理,数字化转型已成为行业降本增效、提升用户体验的核心路径。在线预订平台(OTA)的演变与直销渠道的强化,正在重塑酒店的销售格局。

第二章:市场规模与结构分析

2.1 市场规模与增长态势

根据调研数据,2019年中国酒店行业市场规模已达约亿元,受2020年疫情影响出现短期波动,但自2021年起呈现强劲复苏态势。预计到2025年,市场规模有望突破亿元,年均复合增长率(CAGR)保持在*%左右。增长动力主要来源于旅游度假市场的恢复、商旅活动的常态化以及下沉市场(三四线城市及县域)的消费崛起。

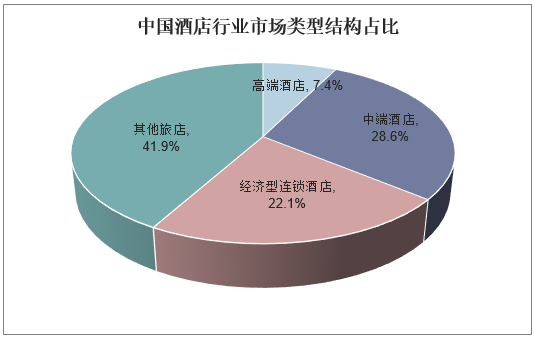

2.2 市场结构细分

等级结构: 豪华型、高端型酒店受益于消费升级,保持稳健增长;中端酒店竞争最为激烈,是品牌扩张与资本关注的重点;经济型酒店进入整合优化期,存量改造与品牌升级是关键。

业态结构: 传统全服务酒店仍是主流,但有限服务酒店、主题酒店、精品民宿、公寓式酒店等非标住宿业态增长迅速,满足了多元化、个性化的住宿需求。

* 区域结构: 一线及核心二线城市市场相对饱和,竞争白热化;成渝、长江中游、粤港澳大湾区等城市群成为新的增长极;乡村旅游、红色旅游等带动了区域性特色酒店的发展。

第三章:竞争格局与标杆企业分析

3.1 竞争格局演变

市场集中度持续提升,呈现"集团化、品牌化、连锁化"发展趋势。头部酒店集团通过自创、并购、加盟等多种方式加速扩张,市场份额进一步向锦江国际、华住、首旅如家等本土巨头集中,同时国际品牌在高端市场保持强大影响力。竞争焦点从规模扩张逐步转向品牌价值、会员体系、运营效率与生态构建。

3.2 标杆企业动态

报告将选取2-3家具有代表性的上市酒店集团(如华住集团、锦江酒店)进行深度剖析,重点分析其战略布局(如中高端品牌矩阵、下沉市场策略、数字化投入)、财务表现(营收、利润率、RevPAR变化)及未来发展规划,以窥探行业领先者的成功路径与挑战。

第四章:细分市场投资机会分析

4.1 中端及中高端市场

消费升级的核心赛道,拥有最大的潜在客群。投资机会在于打造具有鲜明品牌特色、高性价比的产品,以及通过轻资产加盟模式实现快速网络布局。

4.2 度假及主题酒店市场

随着休闲度假需求爆发,位于核心景区、旅游目的地或城市近郊的度假酒店、亲子酒店、康养酒店等迎来发展窗口期。投资需注重IP打造、场景营造与体验深度。

4.3 存量改造与资产更新

一二线城市大量老旧酒店或低效物业面临升级需求。通过设计改造、品牌重塑、功能复合化(如结合办公、社交空间)实现资产价值提升,是重要的投资方向。

4.4 技术解决方案与服务供应链

为酒店业赋能的科技企业(如PMS系统提供商、智能硬件厂商、清洁机器人公司)以及专业的洗涤、餐饮供应链服务商,随着行业提质增效的需求增长而具备投资价值。

第五章:投资风险与战略建议

5.1 主要风险提示

宏观经济波动风险: 经济下行压力可能抑制商旅与高端消费需求。

行业竞争加剧风险: 同质化竞争可能导致价格战,压缩利润空间。

运营成本上升风险: 人力、能源、物业租金等成本持续上涨。

政策与安全风险: 环保、消防、卫生等监管政策趋严,突发公共事件(如疫情)的影响。

5.2 投资战略建议

聚焦细分与差异化: 避免盲目进入红海市场,应精准定位目标客群,在特定细分领域(如商务、亲子、电竞、设计等)构建独特竞争优势。

拥抱数字化与轻资产: 加大在信息技术和智慧酒店方面的投入,优化运营流程;优先采用管理合同、特许经营等轻资产扩张模式,降低资本投入风险。

深耕会员与品牌价值: 构建强大的私域流量池和会员忠诚度体系,减少对第三方渠道的依赖,提升直接预订比例和客户终身价值。

关注下沉市场与存量整合: 把握低线城市消费升级的机遇,同时积极参与存量资产的并购与改造,获取价值洼地。

* 强化合规与抗风险能力: 建立完善的应急管理体系,密切关注政策动向,确保运营的合规性与韧性。

结论与展望

2019-2025年是中国酒店行业从规模驱动转向质量与效率驱动的关键转型期。尽管挑战并存,但在消费升级、技术赋能和政策支持的大背景下,行业长期向好的基本面没有改变。成功的企业将是那些能够深刻理解消费者变化、敏捷运用数字技术、并能够提供独特价值体验的引领者。对于投资者而言,在清晰识别风险的基础上,聚焦于结构性增长机会,采取精细化、创新化的投资策略,有望在波澜壮阔的酒店行业变革中分享发展红利。

(注:报告中涉及的具体数据(以**标识)需基于详实的行业数据库与模型测算得出,本框架性报告暂以定性分析为主。)